- 点赞

- 评论

- ♥ 收藏

- A大中小

题记:非常感谢雪球调研团,6月27日,杨不留行随#雪球调研团#参加了中国平安的线上调研,与平安管理层深入交流,更全面了解中国平安分红的魔力。

回顾上半年的股市的风云变幻,老特发疯似的口水关税政策,俄乌没消停以色列伊朗又起波澜,本以为会打好久,川普一星期又把战争压住了,整个市场被耍的团团转,我币圈的很多朋友被反复蹂躏,竹篮打水一场空,反而投资银行股半年不动的朋友,接连创下收益新高。

"越是面对复杂、严峻市场环境,企业越要增强信心和底气、坚定保持战略定力"

这是平安集团董事长马明哲的话,从这个角度来说,做投资和做企业一样,在变幻的市场里,投资者与其追逐层出不穷的热点,不如笔锋向内,笃定一家公司,一个行业慢慢变富。

翻开平安的2025年上半年走势曲线,港股涨幅12.23%,A股涨幅8.86%,每股现金分红2.55元,平安的稳健增长和连续13年的分红,再次让很多投资者看到了希望。更值得一提的是,25年平安的分红日是6月30日,是国内上市险企分红最早的。

管清友说的很对,股票市场的本质是投资而不是投机,长期主义者借助它来对抗通胀。平安无论是在股价回报还是分红,都给予我们投资者可以说是又有碗里的,又有锅里的回报。

我在访谈中向平安管理层提出的问题是:

问题一:最近宏观外围环境不太平,特别是外围市场,那如果出现

全球面临长期低利率环境(10年期国债收益率中枢降至2.5%左右),那在未来2年平安是否有调整分红政策的计划?

问题二:平安是不是有一些政策,通过资产负债管理、风险储备等方式抵御外部风险,确保分红政策的可持续性?

一、分红十载何曾断?只缘活利似江滔!

结合管理层的回应,我对平安在股东回报承诺与战略纵深布局上的实践与规划有了更为深刻的认知,其中,平安对分红政策稳健性的坚定维护以及科技深度赋能养老战略的持续推进,构成了理解其长期投资价值的两个关键维度。

平安分红的稳健来源于净利润的活水。

中国平安管理层的回应清晰地传递出对于股东回报的高度重视和对分红政策稳定性、连续性的坚定承诺。这份承诺首先植根于公司持续稳健的业绩表现。

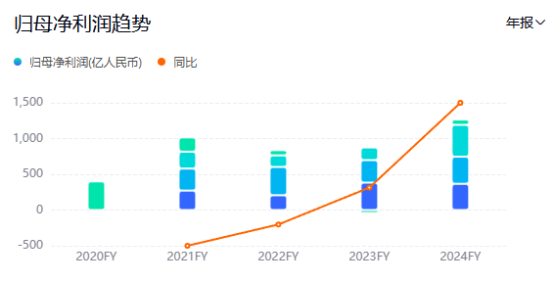

回顾2024年年度业绩报告,平安实现营运利润1218.62亿元,同比增长9.1%,其中,少数股东损益201亿元,归母净利润1266亿元,同比增长47.8%,年化营运ROE12.7%。

作为对比,中国人寿归母净利润大约1069亿元,中国太保净利润大约449亿元,都少于中国平安。中国平安归母净利润最高纪录是2019年的1494亿元,其次是2020年的1431亿元,2024年度净利润1266亿元可排名第三位。

这些核心财务指标的稳健增长,尤其是营运利润这一更能反映保险公司长期经营趋势的指标的良好表现,为股东分红提供了充沛且可持续的源头活水。

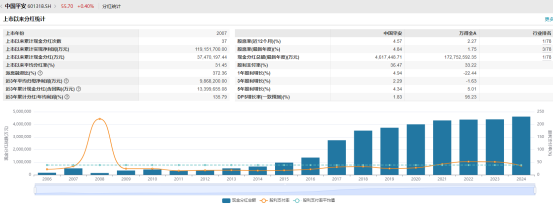

现金分红作为股东回报最直接的体现,2024年度现金分红总额为461.74亿元,现金分红比例为141.86%,末期股息派发总额为293.34亿元,在A股中排名靠前。

追溯平安自上市以来的分红历程,累计分红次数高达38次(含2024年度分红),分红总额已经连续十三年保持增长态势,累计分红总金额达到3763.98亿元,其中A股股东累计分享2237.79亿元,港股股东累计获得1526.19亿元。这一长串持续增长的分红记录,清晰地勾勒出一条穿越经济周期、回报股东信任的长坡厚雪之路。

支撑分红可持续性的另一重要支柱,是中国平安保险资金投资组合所展现出的韧性与专业能力。截至2024年末,中国平安保险资金投资组合规模超5.73万亿元,较年初增长21.4%。保险资金投资组合实现综合投资收益率5.8%,同比上升2.2个百分点。其中寿险及健康险业务综合投资收益率6.0%,同比上升2.4个百分点。近10年,实现平均净投资收益率5.0%,平均综合投资收益率5.1%。

这种穿越周期的、相对稳定的投资回报能力,是确保长期、稳定、可预期现金分红的关键收益来源,直接支撑着对股东的回报承诺。

在回应关于外部风险的关切时,平安管理层展现出了充分的准备与信心。他们强调,公司拥有多元化的资产配置策略、严格审慎的风险管理体系以及雄厚的核心资本实力,这些都是应对外部环境波动,包括市场剧烈震荡、长期利率下行压力、潜在信用风险事件等的有效缓冲垫。

管理层明确表示,公司将持续基于营运利润的稳健增长趋势,审慎评估并制定分红政策,将维持分红政策的稳定性和连续性置于优先位置。连续十三年分红增长的记录本身,就是平安在复杂环境中有效管理风险、兑现对股东承诺能力的最佳证明。

二、科技金融+养老生态:中国平安的"想象空间"在哪里?

长期来看,如果说稳健可靠的分红是中国平安投资价值的"压舱石",那么综合金融+医疗养老战略,特别是以科技为核心驱动力的养老生态布局,就代表着平安面向未来增长的引擎与广阔蓝图。

所有渴望成为国际领先金融机构的企业,都必须要思考一个问题,你是否比其他机构更了解客户?

以十万亿蓝海的医疗养老市场为例,中国老龄化进程的加速,放大了供给端医疗资源的缺口问题。对于巨头来说如何整合庞大分散的医疗产业链,既是难点,同样也是机遇。

中国平安很早就敏锐地捕捉到这片市场的长期潜力,推出中国版 "管理式医疗模式",串联线上线下的医疗养老生态圈,与金融业务实现结合,同时构筑了"到线、到店、到家"的服务能力,布局医疗健康、养老服务资源及高品质的自营资源,拓宽"产品+服务"的半径。通过家庭医生和养老管家,平安集团为客户建立专属的健康档案,提供会员制的医疗健康养老服务,涵盖咨询、诊断、诊疗、服务全流程,通过与AI 相结合实现7×24 小时秒级管理。

本次与管理层的深入交流,进一步印证了这一战略的显著成效和蕴含的巨大潜力。

看一下平安在客户经营上的成果,截至2024年12月末,个人客户总数已达2.42亿,较年初增长4.7%。

关键的指标在于客户深度与忠诚度:持有集团内四个及以上合同的客户占比提升至25.6%,客户留存率高达惊人的98.0%,客均合同数达到2.92个。

这些数据强有力地证明了平安"一个客户、多种产品、一站式服务"的综合金融模式在提升客户粘性、挖掘客户终身价值方面的巨大成功,为各项业务的协同发展奠定了坚实基础。

而"医疗养老"作为战略的另一翼,尤其是高价值寿险业务的赋能效果,在数据上也得到了不错的体现。

管理层着重指出,医疗养老生态圈的建设已不再是锦上添花的辅助,而是驱动主业增长的强大引擎。近63%的个人客户同时享受着平安医疗养老生态圈所提供的多元化服务。这部分享有医疗养老生态圈服务权益的客户,贡献了公司寿险新业务价值(NBV)的约70%,这一比例揭示了养老健康服务与核心保险业务之间强大的协同效应和相互促进关系,它已成为平安区别于传统金融机构、构筑独特竞争优势的核心壁垒。

科技赋能的医疗养老生态,已成为中国平安最鲜明的战略标签之一。它极大地增强了客户粘性与满意度,显著提升了核心金融业务,尤其是高价值、高利润率寿险业务的竞争力和盈利能力,同时为公司打开了传统金融业务之外的、潜力无限的增量市场空间。这标志着平安战略的持续深化,更是驱动其未来长期价值增长的核心引擎。

三、全球视角下被低估的综合金融巨头

通过本次雪球调研团组织的与中国平安管理层的深度交流,我感觉最大的启示是:平安的价值坐标,不可困囿于一时一地,评估平安的价值,必须放在全球综合金融巨头的坐标系中。

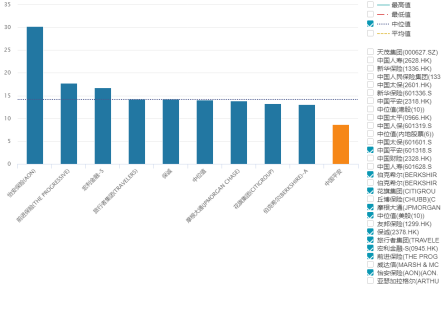

放眼全球资本市场,诸如花旗银行、摩根士丹利、伯克希尔·哈撒韦和旅行者保险这些(横跨保险、银行、证券、信托等)的顶尖综合金融集团,市场估值普遍维持在一个清晰的基准线之上——市盈率(PE)13倍以上,这个估值是全球资本对这类业务模式复杂、盈利稳定、风险分散的巨头所赋予的价值共识。

反观中国平安,拥有着同等甚至更广阔的业务版图、扎根全球最具活力经济体、并在科技赋能与生态圈建设上持续领先的巨头,估值水平却明显低于这一全球基准,目前只有8.65倍的PE,这么看,一个价值洼地赫然显现。

平安的模式虽复杂,但综合金融+生态构建的护城河与协同效应,正是平安最核心、最持久的竞争优势。全球资本愿意为花旗、大摩、伯克希尔等巨头的综合金融模式支付溢价,那么我觉得平安的价值回归似乎也只是时间问题。

投资的精髓在于"用五毛钱买价值一块钱的东西"——此刻的中国平安,在我眼中,正散发着这种"物超所值"的气息。$中国平安(SH601318)$$中国平安(HK|02318)$@社区精选 #社区牛人计划#