- 点赞

- 评论

- ♥ 收藏

- A大中小

$中集车辆(SZ301039)$ 前十大股东持仓比例高达95.88%!为何一直跌跌不休? 最大的因素,必然是平安资本旗下两个关联企业,自2022年开始的持续减持!特定股东清仓式减持,必定动摇股本,动摇了投资者信心,敬而远之!

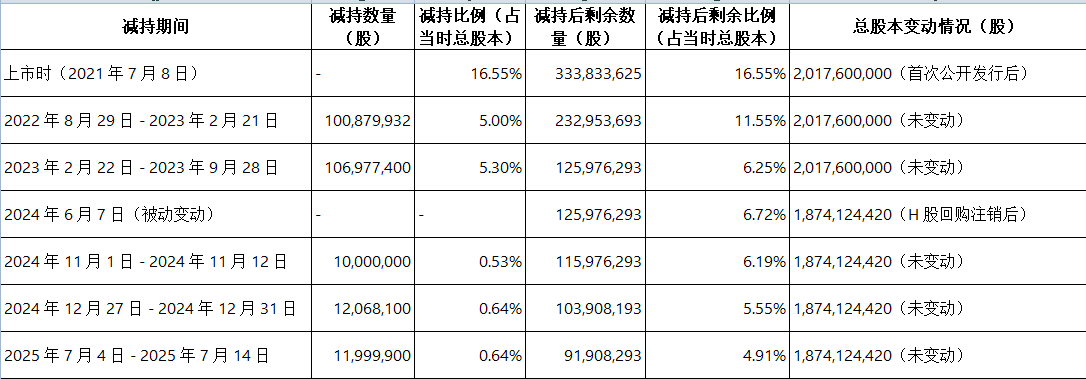

根据公开披露的减持公告及总股本变动信息,中集车辆(301039)自上市以来,平安资本旗下上海太富祥中、台州太富祥云等关联企业的减持情况如下表所示:

说明:

上市时持股:根据 2023 年 2 月 23 日披露的《简式权益变动报告书》,平安资本相关企业在 2023 年 2 月 21 日合计持有 232,953,693 股,结合此前减持的 100,879,932 股,推算上市时初始持股约为 333,833,625 股,占总股本 16.55% 。

2022-2023 年减持:首次大规模减持发生在 2022 年 8 月至 2023 年 2 月,合计减持 5% 股份;随后在 2023 年 2 月至 9 月再次减持 5.3%,累计减持比例达 10.3% 。

总股本调整:2024 年 6 月 7 日完成 H 股回购注销后,总股本从 2,017,600,000 股减少至 1,874,124,420 股,导致平安资本持股比例被动提升 0.47%(从 6.25% 升至 6.72%) 。

2024 年减持:2024 年 11 月和 12 月的减持均在总股本调整后进行,其中 12 月的减持包含集中竞价(874.12 万股)和大宗交易(332.69 万股) 。

2025 年最新减持:2025 年 7 月的减持为近三年最后一次公开披露的减持,减持均价为 8.21-8.44 元 / 股(集中竞价)和 7.61 元 / 股(大宗交易)

2024 年 1 月证监会发布的《证券期货法律适用意见》征求意见稿明确,权益变动披露采用「刻度标准」(即持股比例达到 5%、10% 等整数倍时披露) 。虽然该规则主要针对 5% 以上股东,但平安资本作为特定股东,其减持行为仍需按现行细则执行,即无论持股比例是否低于 5%,均需遵守减持前公告及比例限制。

根据公开披露的投资者关系活动记录,中集车辆自平安资本 2022 年 8 月启动减持以来,累计接待超 400 家机构调研,覆盖公募基金、券商、险资、QFII、私募基金等各类投资者。以下为关键调研事件及参与机构分布:

1. 高频调研期(2024 年 8 月 - 2025 年 7 月)

2024 年 8 月 27-28 日:华福证券秋季峰会、中信建投交流会,吸引超 50 家机构参与。

2024 年 11 月 12 日:中信证券、富国基金、Citadel Alpha League(城堡投资)等 11 家机构调研,聚焦北美市场策略与供应链改革。

2025 年 3 月 28 日:长城基金、南方基金等 6 家机构参与,重点关注全球半挂车销量及 EVDTB 上装业务进展。

2025 年 4 月 2 日:中金公司、国投瑞银、鹏扬基金等 13 家机构调研,探讨欧洲业务毛利率逆势提升路径。

2025 年 6 月 5 日:华泰证券、中英人寿、博时基金等 15 家机构调研,涉及 “星链计划” 与全球南方市场布局。

2025 年 7 月 3-4 日:东吴证券、景顺长城基金、华商基金等参与路演,关注 “赵子龙计划” 对市占率的拉动效果。

2. 调研机构类型分布

公募基金:博时基金、景顺长城基金、富国基金、鹏扬基金等头部机构多次参与,合计调研次数占比超 40%。

券商:中金公司、中信证券、华泰证券等大型券商研究团队深度覆盖,调研问题集中于行业周期与技术壁垒。

险资:中英人寿、平安人寿等险资调研侧重长期投资价值,关注公司分红政策与股东回报规划。

QFII / 外资:阿布达比投资局、Citadel Alpha League(城堡投资)等外资机构参与,聚焦跨洋运营模式与地缘政治风险。

私募基金:瑞联私募基金、朴拙资本等参与,关注供应链集采降本与 EVDTB 业务盈利模型。

3. 调研核心问题映射的投资逻辑

市场策略:北美半挂车市场连续衰退 18 个月背景下,公司如何通过 “赵子龙计划”“诸葛亮项目” 实现市占率提升。

技术突破:纯电动头挂列车 EV-RT2.0 的研发进展、与卡尔动力的智能化物流合作模式。

供应链管理:“管仲集采委员会” 成立后,2024 年集采比例从不足 50% 提升至 85% 的具体路径及降本收益。

财务健康度:2024 年经营性净利润 13.5 亿元、毛利率 16.3% 的可持续性,以及分红政策的稳定性。

潜在接盘机构实力分析

结合调研机构背景、资产管理规模及公开交易数据,以下机构具备承接平安资本剩余股份的实力与动机:

1. 博时基金:公募巨头,长期布局制造业

管理规模:截至 2025 年 4 月,博时基金债基管理规模近 4500 亿元,权益类基金规模超 2000 亿元。

投资偏好:重仓高端装备制造企业,例如在三一重工、中联重科等机械龙头中持股比例长期居前。

调研关注:2025 年 6 月调研中重点询问 “星链计划” 对毛利率的贡献,显示其对成本优化能力的重视。

交易匹配:平安资本 2025 年 7 月减持的 1199.99 万股中,博时基金可能通过大宗交易承接部分份额(大宗交易折价 8.2%,成交价 7.61 元 / 股)。

2. 阿布达比投资局(ADIA):主权基金,战略配置需求

资金实力:全球最大主权财富基金之一,管理规模超 1.3 万亿美元,长期布局基建、物流等抗周期行业。

持股动态:截至 2025 年 3 月,ADIA 持有中集车辆 0.91% 股份(1710.79 万股),2024 年四季度增持 0.09%。

调研关注点:2024 年二季度调研中聚焦跨洋运营模式,与 ADIA “区域分散化” 投资策略高度契合。

潜在逻辑:平安资本剩余 9190.83 万股(占总股本 4.91%)中,ADIA 可能通过协议转让承接部分股份,以强化在全球半挂车龙头的战略布局。

3. Citadel Alpha League(城堡投资):量化巨头,捕捉折价机会

管理规模:全球最大对冲基金之一,管理规模超 600 亿美元,擅长通过算法交易捕捉大宗交易折价机会。

交易特征:2025 年 7 月 7 日中集车辆大宗交易(100 万股,折价 8.2%)买方为机构专用席位,可能涉及 Citadel 等量化基金。

调研意图:2024 年 11 月调研中重点询问 “星链半挂车” 销量增长与产能利用率,关注数据驱动的投资信号。

风险偏好:Citadel 可能通过 “先大宗交易接盘 + 后二级市场减持” 策略套利,需警惕其短期交易行为对股价的冲击。

4. 中英人寿:险资长线配置,锁定分红收益

资金性质:中英人寿作为合资险企,长期配置高股息资产,2024 年权益投资占比约 25%。

调研重点:2025 年 6 月调研中详细询问公司《未来三年股东回报规划》,2024 年 10.5 亿元分红政策的可持续性。

持股逻辑:若平安资本剩余股份以大宗交易形式转让,中英人寿可能通过 “财务投资 + 战略协同” 模式接盘,例如参与公司新能源物流车业务的保险合作。

5. 中金公司:券商自营 + 资管,双向布局

业务协同:中金公司既是调研常客,也是平安资本减持的财务顾问,可能通过自营资金承接部分股份。

投资策略:2025 年 4 月调研中建议公司 “引入战略投资者优化股权结构”,暗示其可能牵线产业资本接盘。

交易能力:中金公司在 2025 年 7 月减持公告前精准提示 “减持后剩余比例 4.91%”,显示其对交易节奏的把控力。

最具实力接盘方排序:

第一梯队:阿布达比投资局(主权基金资金实力 + 战略协同)、博时基金(公募规模 + 制造业持仓经验)。

第二梯队:Citadel Alpha League(量化交易能力 + 折价套利)、中金公司(券商资源 + 财务顾问角色)。

潜在风险:

流动性冲击:平安资本剩余 9190.83 万股若集中抛售,可能导致股价短期承压,需关注大宗交易折价率变化。

监管不确定性:若接盘方为外资机构,需通过商务部安全审查,可能延缓交易进程。

业绩兑现风险:公司 2025 年半年度报告将于 8 月披露,若 “星链计划” 销量未达预期,可能削弱机构接盘意愿。

(注:以上分析基于公开信息,不构成投资建议。)