- 1

- 评论

- ♥ 收藏

- A大中小

核心逻辑:深耕液体包装设备近三十年的细分龙头,依托显著的海外业务高增长(连续三年增速超50%)与扎实的基本面(现金流充沛、订单饱满、毛利率提升),正迎来价值重估机遇。当前32亿市值与其成长潜力和行业地位显著不匹配,具备长期投资价值。

一、公司治理与行业前景

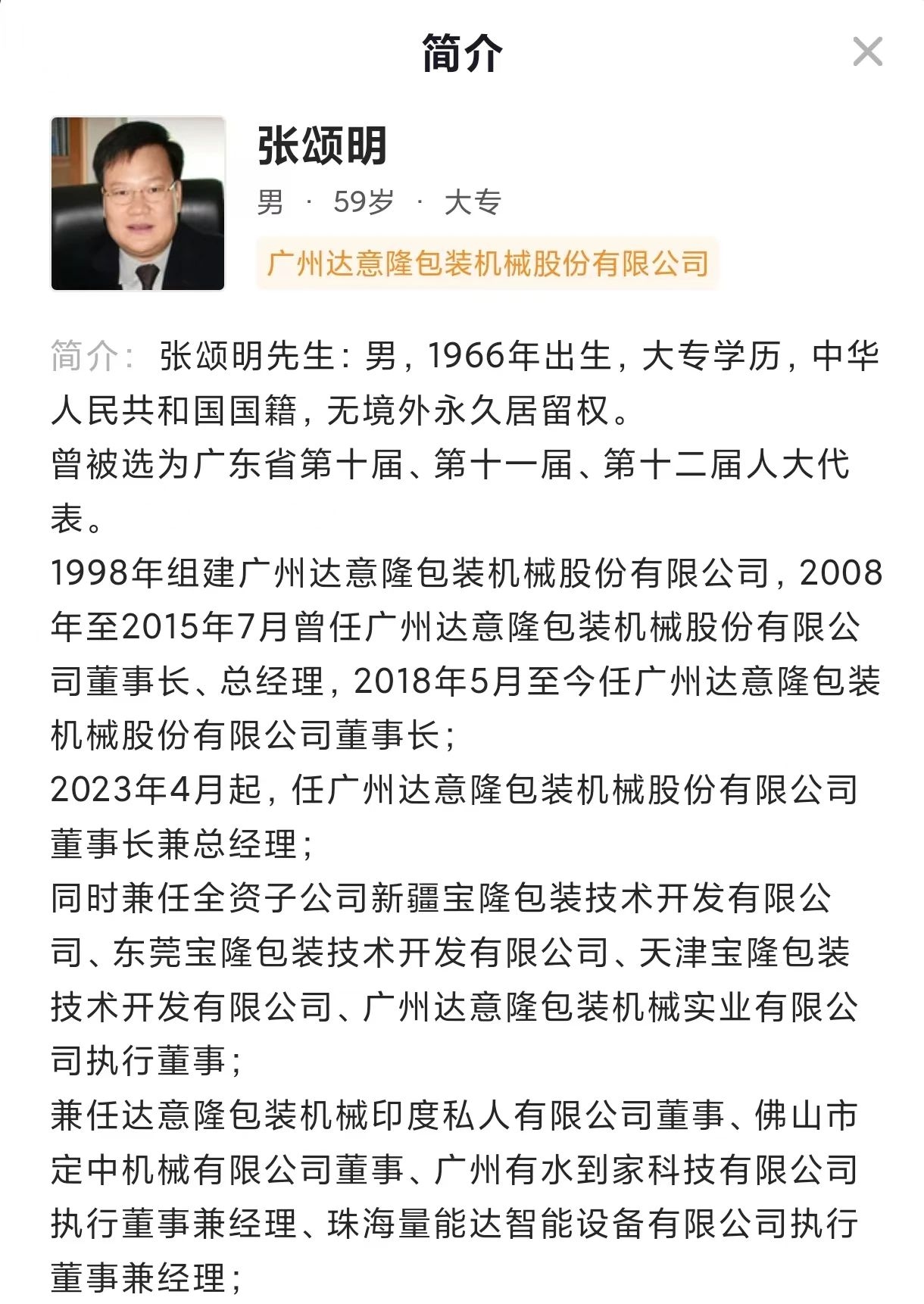

1.实控人与管理层:创始人张颂明先生专注经营28载(1998年建厂,2008年上市),将公司打造为国内液体包装设备领域的领军企业。作为实控人、董事长兼总经理,其三次当选人大代表,体现了对企业的深厚投入与业界认可。

上市至今(前复权起点约11元),股价涨幅约50%,与其扎实的基本面及近期的业绩爆发相比,涨幅相对滞后,存在预期差。

2.行业空间与趋势:广阔增量市场:所处液体包装机械行业(“卖铲人”角色)市场空间超千亿,且保持稳定增长。行业虽相对“冷门”,但易孕育牛股。

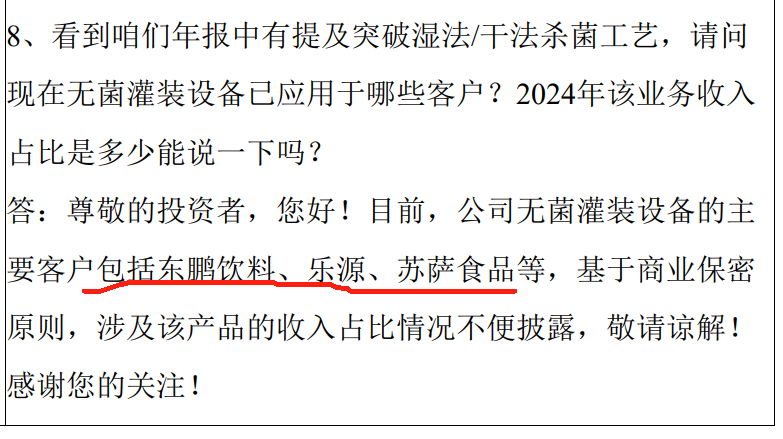

核心驱动力强劲:消费升级:高温气候常态化推升饮料需求(参考农夫山泉、东鹏特饮持续增长的营收与市值)。公司是东鹏特饮核心供应商,深度绑定优质客户。

下游需求变革:消费者对食品安全、品质、个性化(如元气森林、茶、东方树叶等爆品崛起)及多元化场景的需求,倒逼设备升级。

产业集中度提升&智能化浪潮:食品饮料行业集中度提高,智能化成为提升竞争力的关键。智能制造、绿色制造、柔性制造和服务型制造是行业明确发展方向。

“百团大战”催化:近期本地生活服务(外卖)竞争加剧,利好消费、饮料及包装需求,间接利好设备供应商达意隆。

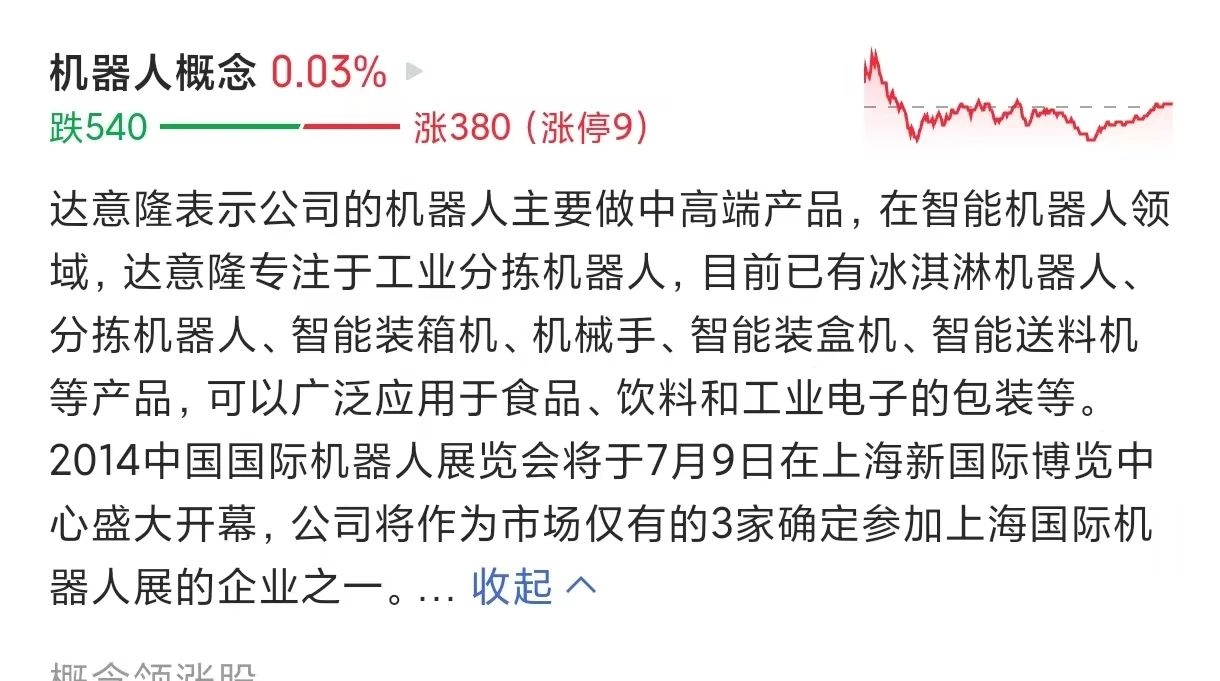

3.概念属性:机器人/自动化:作为智能设备制造商,公司核心产品(冰淇淋机器人、分拣机器人、智能装箱机、机械手、智能装盒机、送料机等)天然具备机器人及自动化属性,技术积累深厚(十年前即参展机器人展)。

出海先锋:核心增长逻辑(详见下文财务与业绩分析),需被市场重新定义。

二、财务分析:扎实稳健,订单充沛

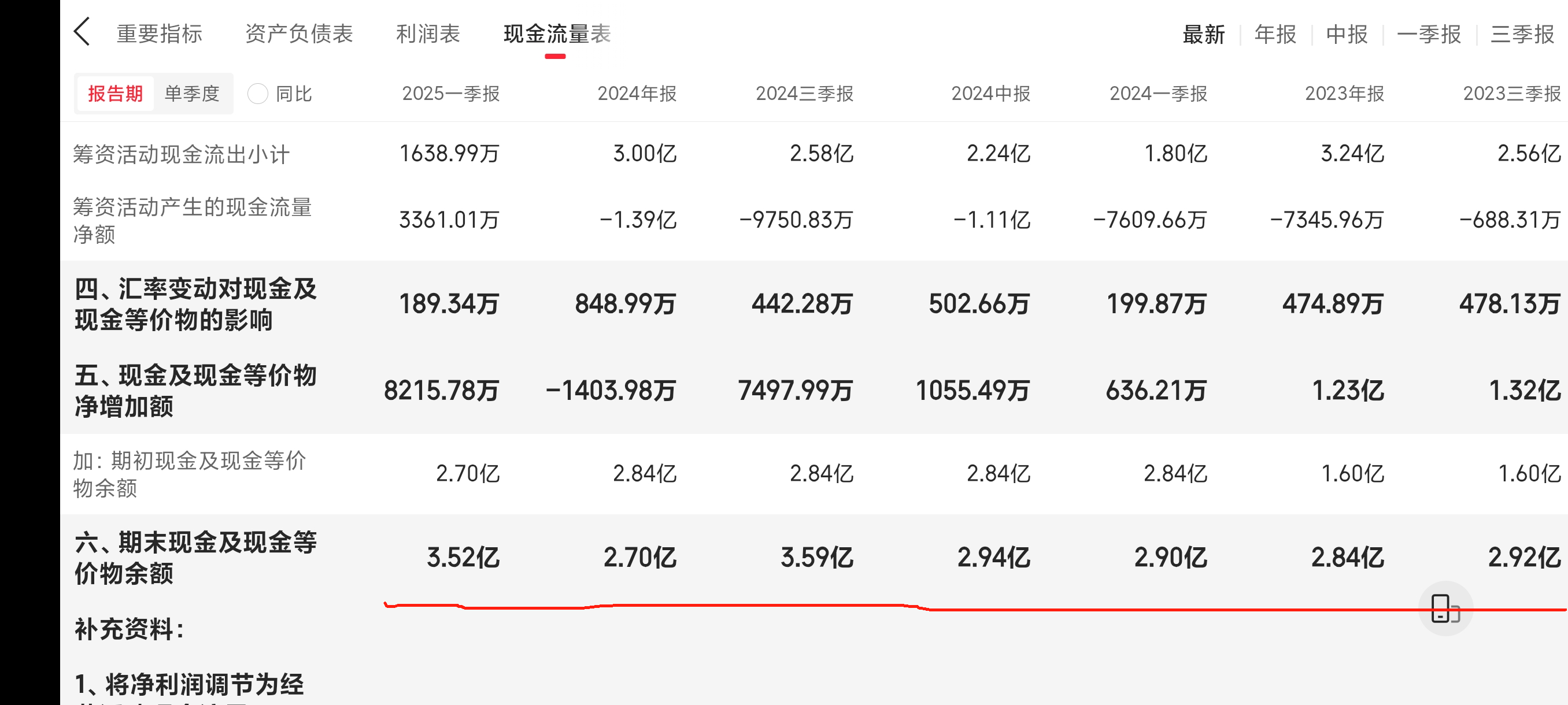

1.现金流健康:历经十余年发展,公司现金流状况持续优化,近两年及近十年呈现显著提升趋势,账面资金充裕,财务基础稳固。

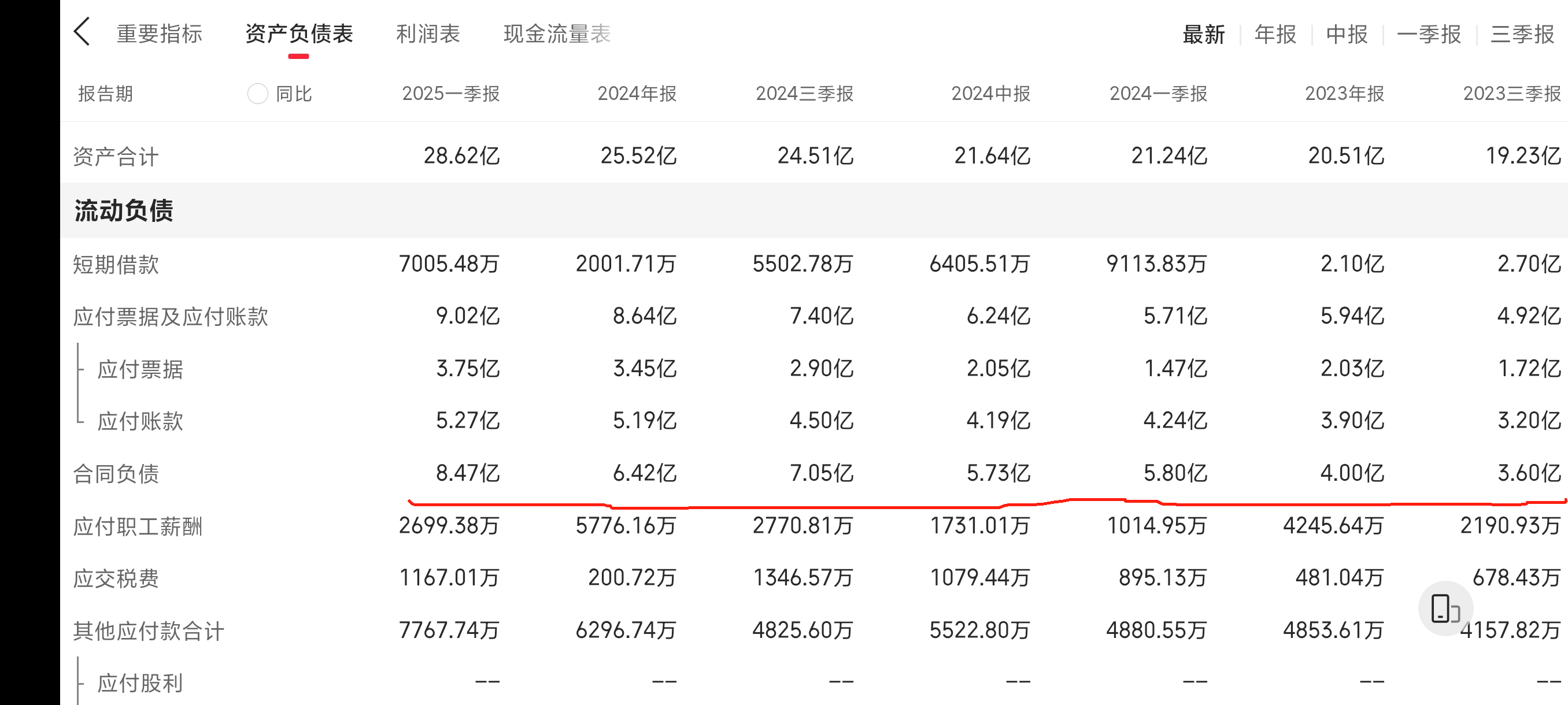

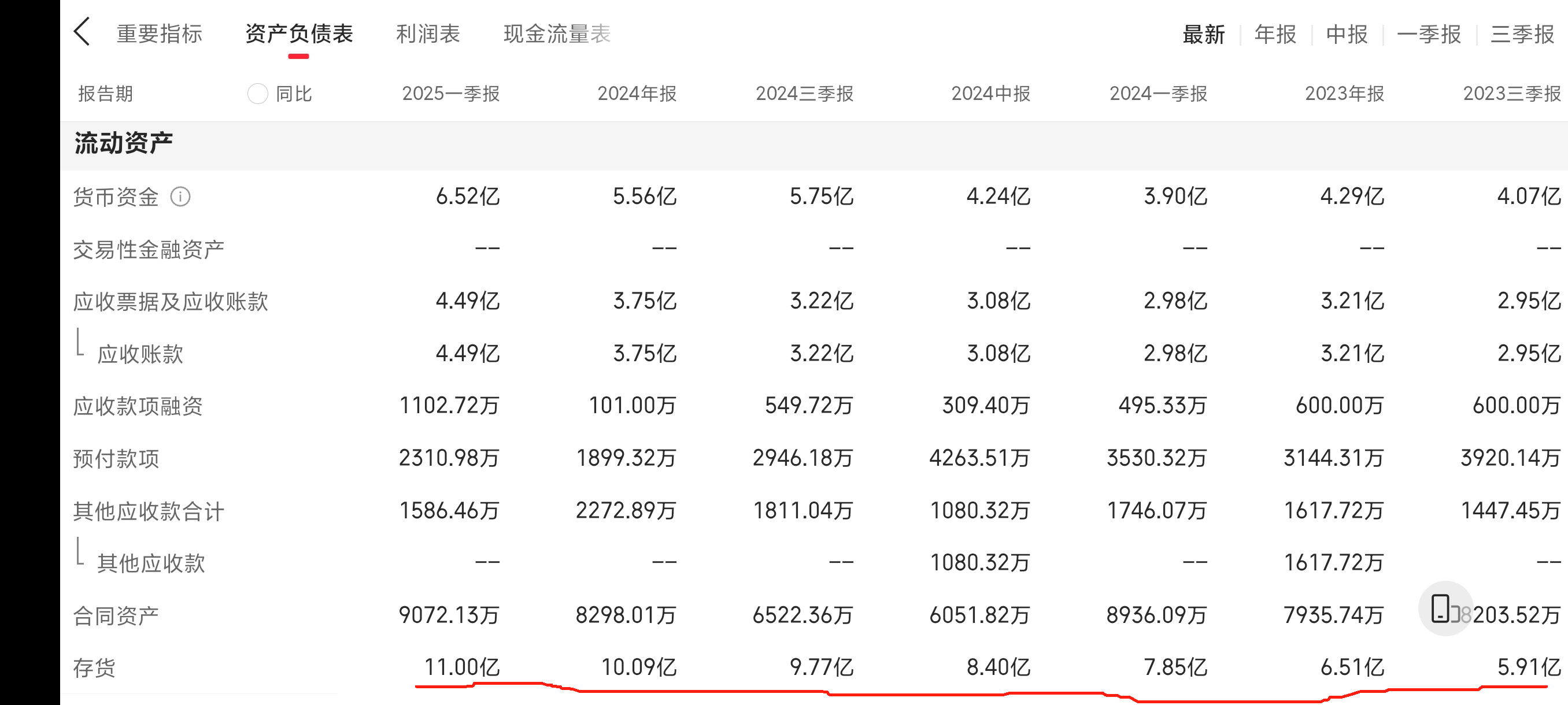

2.业绩高增长的先导指标:存货&合同负债激增:当前存货与合同负债水平接近2023年年报数据的两倍以上,历史最高水平,清晰指向订单极度饱满。

核心原因:产能饱和,供不应求。这是驱动2024年一季度及半年报业绩超预期的根本动力,也预示全年业绩高增长确定性高。

三、业绩核心驱动:出海业务爆发式增长

1.出海战略成效卓著:炒股的都知道,现在国内非常卷,出海一定是每个企业的前途,赚海外的钱,公司才能赚钱,飞快的成长,比如涛涛车业,巨星科技,匠心家具、新易盛、中际旭创,包括最近的火起来的创新药BD也是赚高额的海外利润,股价才能成长,所以我说达意隆需要重新被定义,不是一个国内的小公司,他正在真正的腾飞

收入占比与增速亮眼:

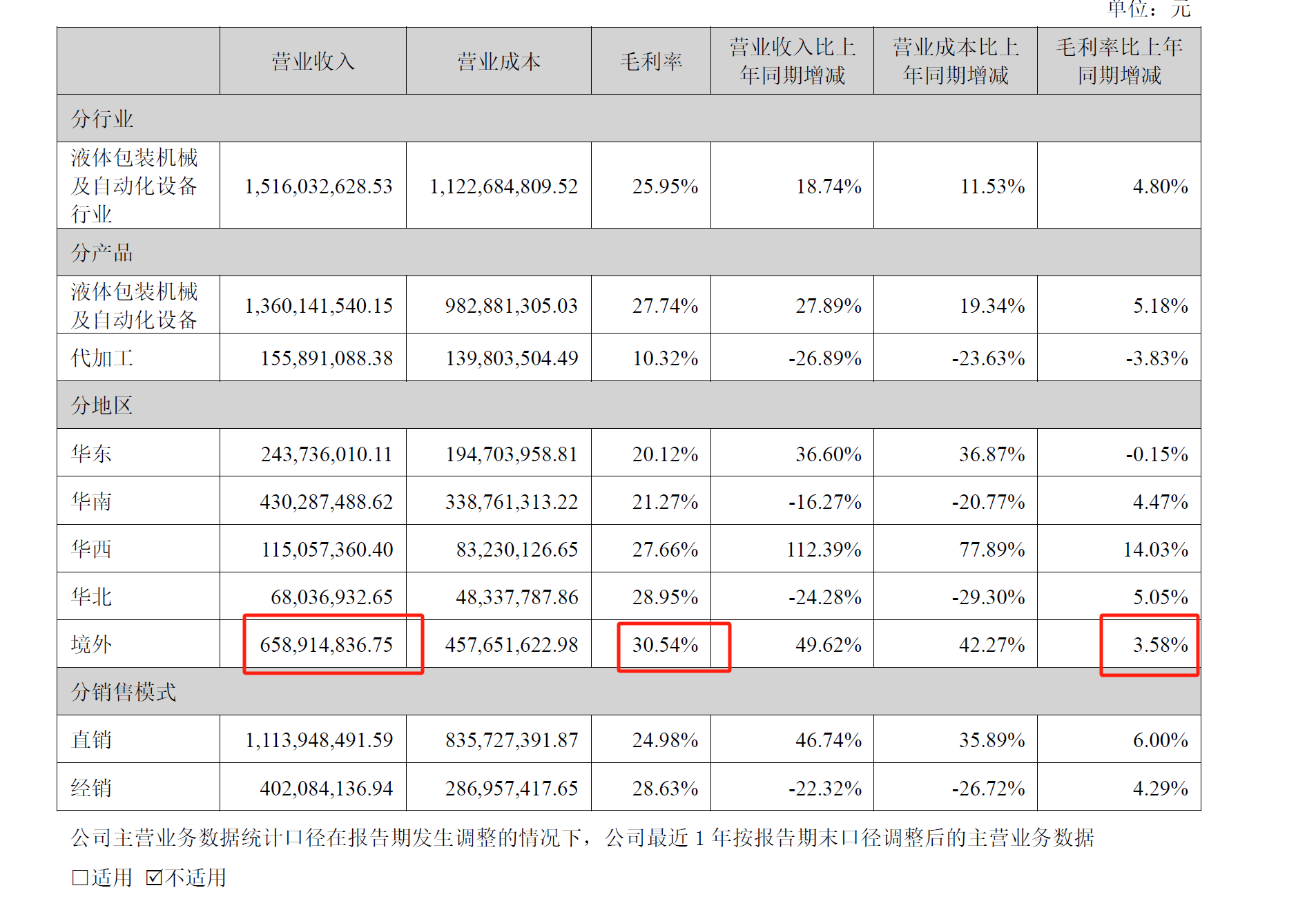

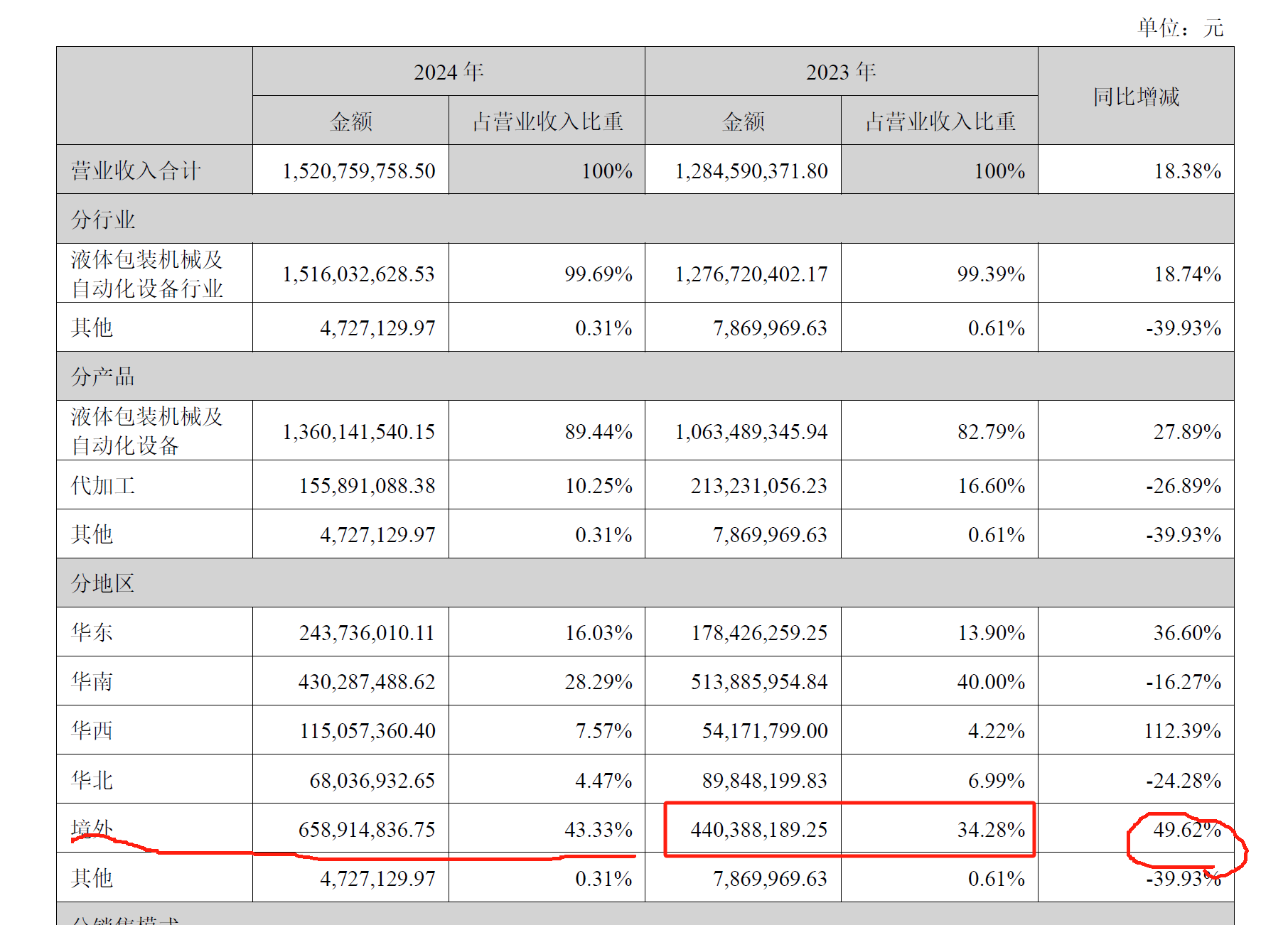

2024年:海外收入6.58亿,占比43.34%;

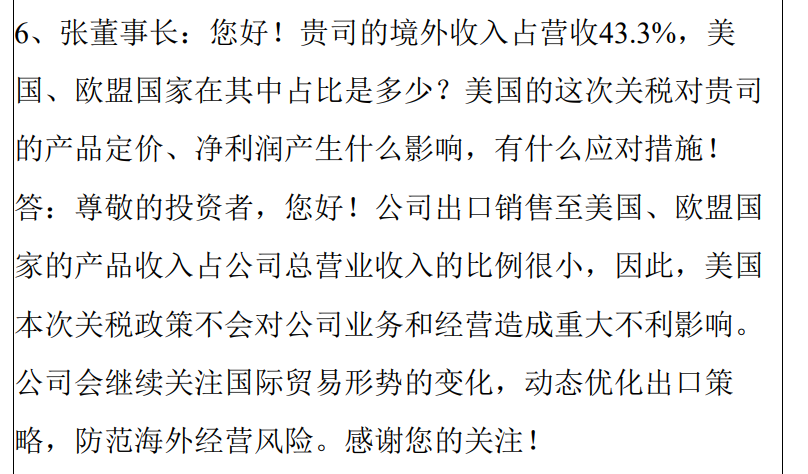

2023年:海外收入4.4亿,占比34.28%;

2022年:海外收入2.9亿,占比25.27%;

2021年:海外收入2.9亿,占比20.74%。

关键数据:自2022年起,海外收入连续三年保持约50%的强劲年化增速。

2.盈利能力更优:海外市场毛利率(接近31%)显著高于国内市场(约20%+),出海有效提升了公司整体盈利水平。

3.目标市场与竞争优势:聚焦新兴市场:主攻东南亚、非洲等高速增长区域,有效规避了欧美成熟市场的潜在贸易风险(如关税、制裁)。

核心壁垒:凭借高性价比(相比海外竞品)和可靠的技术水平(相比本土新兴市场供应商),成功抢占市场份额。先发优势带来的客户口碑效应有望持续放大增长动能。

4.增长持续性预期:基于强劲的订单趋势和市场拓展,预测2025年海外收入有望突破9亿元,继续成为公司增长主引擎。

四、估值与前景:显著低估,戴维斯双击可期

1.股价位置:历史横盘时间长(约7年),近期虽受资金关注有所上涨(约30%),但相较其基本面质变与未来成长潜力,涨幅远未充分反映内在价值。

2.市值重估空间巨大:当前市值仅32亿。

核心价值点:海外业务连续50%+增长、海外收入占比近半且持续提升、海外高毛利、细分行业龙头、拥抱智能化/自动化浪潮、研发投入稳定(2024年约6700万)。

估值逻辑:作为高质量、高增长的出海装备制造龙头,理应享有更高估值溢价。参考行业及成长性标的,给予25-30倍PE具备合理性。

3.业绩预测:2025年:基于饱满订单、产能释放(2024年扩建厂房投产,助力降本增效)及海外高增长,预测净利润有望达到2亿元。

对应市值:2亿净利润*(25-30倍PE)=50亿-60亿市值(较当前存在接近翻倍空间)。

2026年展望:海外市场进一步开拓,业绩弹性更大(需后续财报验证)。

4.潜在催化剂:公司交流及机构覆盖较少,侧面反映其务实作风。优异的定期报告(如本次半年报)是最有力的价值证明。未来若加强市值管理(如反路演、机构交流),有望加速价值发现。

五、总结与策略:

达意隆是稀缺的小市值、高成长、强出海标的:

行业优:身处增量大、趋势好(智能化、集中化)的液体包装设备赛道。

基本面硬:订单饱满(存货&合同负债高企)、现金流充沛、毛利率提升(海外驱动)。

增长引擎强:海外业务连续三年50%增长,占比近半,盈利能力突出,聚焦新兴市场蓝海。

价值低估:32亿市值与行业龙头地位及高增长潜力严重不匹配。

概念契合:机器人/自动化、出海、消费复苏(外卖催化)多重概念加持。

投资建议:待短期市场情绪稳定、股价企稳后,计划将其作为长期核心持仓布局,目标市值区间50-60亿(对应翻倍空间)。$达意隆(SZ002209)$

码子不易,请点赞