- 1

- 评论

- ♥ 收藏

- A大中小

港股科技巨头腾讯本周三发布了中报,作为mini股东,还是首先觉得一个字:稳!另外就是看到很多可喜的积极变化!

一、财务表现概览

整体业绩

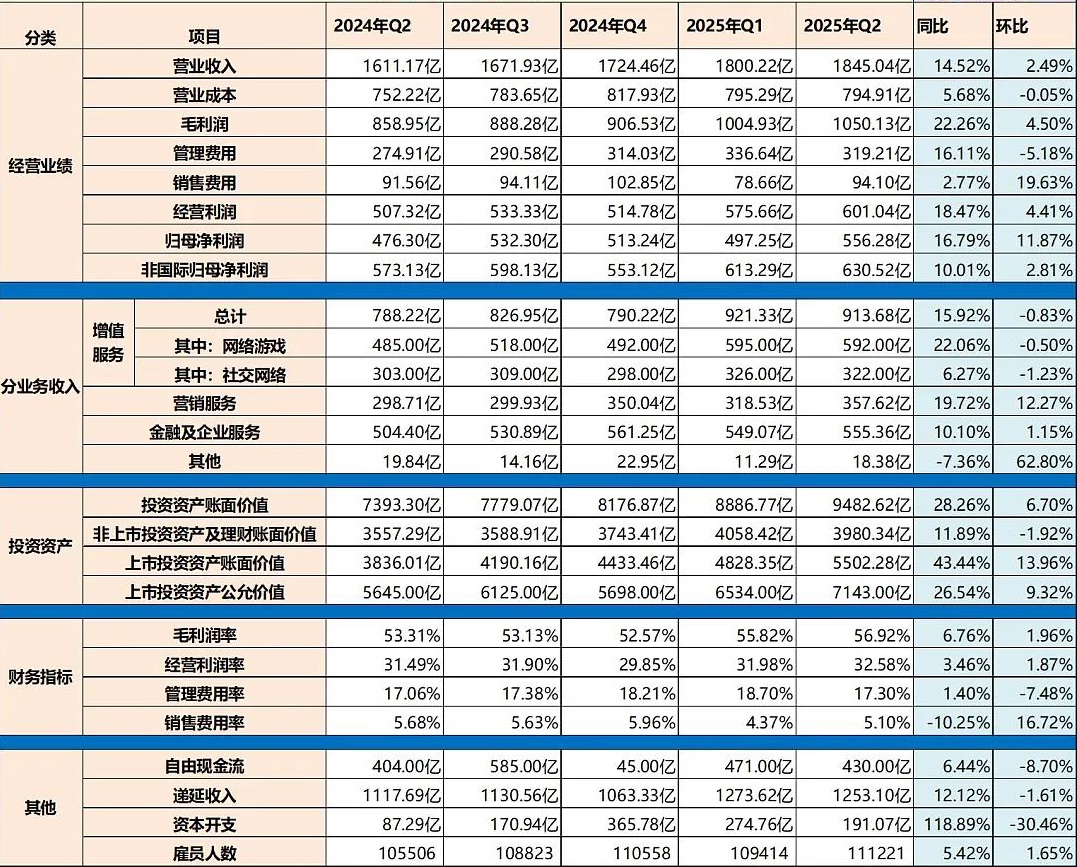

总收入:上半年营收3,645.3亿元(同比+14%),Q2单季收入1,845亿元(同比+15%),增速创一年新高,凸显这一个航母级科技巨头的稳健性。

盈利能力:

毛利1,050亿元(Q2同比+22%),毛利率升至57%(同比提升4个百分点),反映高毛利业务占比提升及成本优化。

Non-IFRS归母净利润631亿元(Q2同比+10%);若剔除联营公司收益波动(如拼多多影响),核心业务盈利增速达20%。

现金流:自由现金流430亿元(同比+7%),资本开支大幅增加下仍保持正向增长。

主要业绩数据如下表所示,又一次全面超出预期,再次交出了一份几乎挑不出毛病的成绩单!

分业务板块来看营收,游戏、广告和金融企服均超出预期:

i)增值服务913.68亿,同比增加15.92%;游戏的增长作出了主要贡献。

其中国内游戏404亿,同比增加17%;主要得益于《三角洲行动》的收入贡献,以及《王者荣耀》、《无畏契约》及《和平精英》等长青游戏的收入增长。

和伽马游戏发布的中国移动游戏大盘走势相比,中国移动游戏1~6月同比增加16.55%,基本和腾讯的国内游戏增速相当。

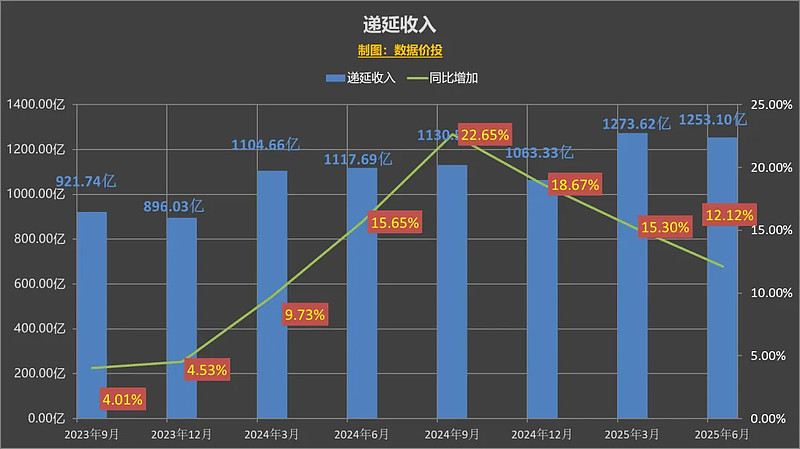

同时腾讯半年末时的递延收入为1253.10亿元,同比增12.12%,仍保持相当高的水位,为未来几个季度的腾讯游戏收入提供了支撑;

国际游戏188亿,同比增长35%,得益于Supercell旗下游戏及《PUBG MOBILE》的收入增长,以及新发布的《沙丘:觉醒》的收入贡献;

社交网络收入为322亿,同比增长6%;

ii)营销服务业务(广告)收入358亿,同比增20%;

本季增速基本和上季持平且高于预期,主要受益于AI驱动的广告平台改进及微信交易生态的提升,推动了广告主对视频号、小程序及微信搜一搜的强劲需求。

iii)金融及企业服务收入555亿,同比增10%;

这部分也是超出预期且重新回到了双位数增长,其中金融科技服务收入的提升主要来源于Q2商业支付活动等的收入增加;而企业服务收入的增加主要来源于企业客户对AI需求的增长:开始可以有更多的GPU在满足内部需求之后被用于外部租赁从而带来收入增长。

iV)其他收入18.38亿,同比降7.36%;

现金流情况

经营现金流为789.15亿,同比增45.85%;

自由现金流为430亿,同比增6.44%;

在AI资本支出较多的前提下,自由现金流仍然能保持正向增长实属不易。

资本开支与回购

AI投入:Q2资本开支191亿元(同比+119%),主要用于GPU集群、数据中心等AI基础设施。Q2 CAPEX环比减少三成,主要是H20受限影响,后续随着H20恢复及后续加单预期,预期后面两个季度将呈现上升态势。

本季度AI仍然是中报及随后电话业绩会中最受关注的话题。

2024年年报后的电话业绩会中,腾讯管理层宣布了25年在AI上的资本支出约为全年营收的中低双位数占比,即约为800~1000亿水平。

而2025年Q1和Q2的AI资本支出分别为274.76亿和191.07亿,合计约465.83亿,差不多处于一半的水平上;

最新Q2的电话业绩会中,管理层也提到暂未计划修改全年的资本支出指引。

股份回购:上半年回购金额超400亿港元,全年目标800亿港元-1000亿港元,彰显现金流充裕与估值信心。

二、分业务表现:AI驱动全线增长

1. 增值服务(占比50%)

游戏业务:

本土市场:收入404亿元(同比+17%),《三角洲行动》日活破2000万,《王者荣耀》《和平精英》通过AI优化玩家体验持续贡献收入。

国际市场:收入188亿元(同比+35%),《皇室战争》月流水创七年新高,《PUBG MOBILE》《沙丘:觉醒》拉动出海增长。

社交网络:收入322亿元(同比+6%),腾讯音乐付费会员达1.24亿,视频会员1.14亿。

2. 营销服务(广告,占比19%)

收入358亿元(同比+20%),连续11季度双位数增长610。

驱动因素:

AI升级广告模型,提升视频号、小程序、微信搜一搜的点击率与转化率;

广告加载率仍处中低位,未来增长空间充足。

3. 金融科技及企业服务(占比30%)

收入555亿元(同比+10%),企业服务增速加快。

新增量:GPU租赁、API token调用等AI相关服务需求爆发,云业务毛利率提升至52%(优化收入结构)。

三、AI战略:从技术投入至商业转化

AI技术及应用正加速转化为腾讯的业绩动能。作为科技巨头,腾讯理所当然地体会到AI的甜头了,所以会进一步坚定AI in All的战略!

技术底座升级

混元大模型:3D生成模型(Hugging Face排名第一)、多模态理解模型“混元Large”落地,赋能游戏开发、广告创意降本增效。

C端渗透:AI助手“腾讯元宝”月活2,480万(复合增长率55%),微信AI搜索、智能客服等功能提升生态粘性。

商业化路径明晰

游戏:AI生成虚拟队友/NPC、反作弊系统提升留存;

广告:AI优化全链路投放,广告主ROI显著提高;

企业服务:GPU租赁成新增量,技术输出覆盖超10,000家海外客户。

在AI领域的大规模投入可能带来两个问题:

一是现金流在AI资本支出和回购之间的平衡,这点基于腾讯日益增长的赚钱能力,可以看到当前并没有给腾讯带来太多的压力;

二是当期AI投入对利润率的影响:AI投入可能带来的收益更多体现在未来,电话业绩会中管理层也提到对于如何实现AI付费带来收入还处于探索阶段。

但是,应该说和国内其他同样在AI上大幅投入的互联网企业相比,腾讯算是率先且更好地将AI应用于自己的主业,且已经取得显著成效的企业。

比如特别是在游戏方向上,通过AI生成的虚拟队友和非玩家角色提升了玩家留存时间,采用AI驱动的营销举措吸引了更多新玩家;

而在广告方向上,AI在广告创作、投放、推广及效果分析中的应用,提升了广告点击率和转化率、广告主的投入回报。

虽然很难去量化AI在各个业务上具体对收入的贡献是多少,但是从发布的数据来看,腾讯近几个季度在各个主业上的收入增速提升应该说都离不开AI的促进;

腾讯在AI资本开支上的额外投入,当前并没有对其主业的利润率造成影响,属于非常精明的算力投资巨头,同时保留了在未来获得更大收益的可能。

四、用户生态与全球化

微信生态:月活14.11亿(同比+3%),小程序覆盖92个国家和地区,支付网络接入马来西亚260万商户,加速全球化标准输出。

投资布局:上市公司投资公允价值7,143亿元,非上市账面价值3,423亿元,为战略扩张提供弹药。

五、未来展望

腾讯的增长动能

短期:AI广告效率提升、新游上线(如《三角洲行动》完整版)、支付复苏;

长期:混元大模型行业应用、微信生态AI商业化(如智能体整合)。

同时也要注意一下风险,比如宏观经济波动影响相关广告主预算,国内AI变现模式探索(如用户付费习惯待培养等),当然这些我觉得都是可控的。

六、市场估值

很多买腾讯的老股东可能不少是2021年500元上方开始介入的,今年8月终于开始普遍回本盈利了,在这里首先恭喜大家,苦熬四年终于有了出头之日!当前腾讯控股的最新市值5.43万亿港元,对应Non-IFRS市盈率(TTM)约15.8倍,剔除投资资产后主业PE约23.6倍,依然处于不贵的状态。依旧维持前期的目标价700港元,看好AI驱动盈利弹性!

PS:目标价700,并不代表到了700就会卖出!这个位置本就应该到的!

$腾讯控股(HK|00700)$$阿里巴巴-W(HK|09988)$$快手-W(HK|01024)$

#社区牛人计划#

#【悬赏】2025中报揭幕!谁把握住机遇?#

#牛市旗手发力!如何把握券商股机会?#

#机构看涨液冷板块:云厂商开支爆增 #

#炒股日记#